O Município de Famalicão é uma das entidades de administração local alvo do Tribunal de Contas numa auditoria a contratos celebrados pela administração local no âmbito do regime de contratação pública excecional (COVID-19) que permitiu às entidades adjudicantes públicas recorrer ao ajuste direto, independentemente do valor contratual.

O Tribunal de Contas refere que a auditoria “tem particular enfoque na transparência dos procedimentos nas suas várias etapas: fundamentação, escolha do adjudicatário, execução contratual e controlo posterior das operações”.

A auditoria identificou que os procedimentos de aquisição analisados são “quase sempre associáveis à pandemia”. Contudo, detetou “sérios desvios de conformidade”, designadamente “quanto à verificação dos requisitos da urgência imperiosa e da estrita necessidade”.

O relatório da auditoria foi divulgado pelo Tribunal de Contas no dia 21 julho. No total, foram auditados 86 contratos celebrados pela administração local no âmbito do regime excecional de contratação pública entre março de 2020 e março de 2021.

No caso de Famalicão, o contrato analisado foi celebrado a 4 de novembro de 2020 para a instalação de estrutura amovível no valor de 140.979,00 euros.

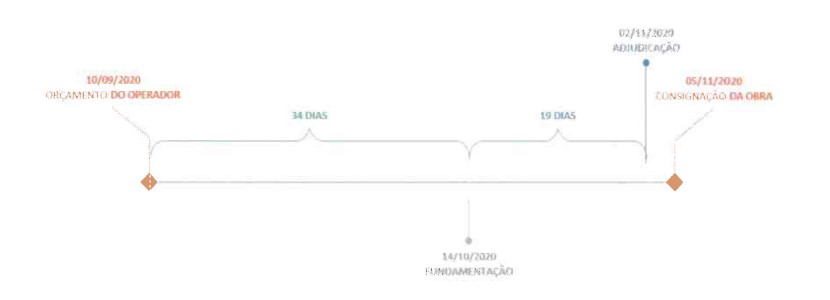

“A 10 de setembro de 2020, um orçamento do operador JPA Construtora, Lda. dirigido ao Município de Vila Nova de Famalicão dá conta da proposta comercial para instalação de estruturas amovíveis no Centro Hospitalar do Médio Ave. A 14 de outubro, os serviços municipais justificavam a aquisição com a “necessidade urgente de instalar estruturas amovíveis para o apoio ao combate à COVID-19, tendo a adjudicação ocorrido a 02 de novembro (53 dias depois) e a consignação da obra a 05 de novembro (56 dias)”, lê-se no relatório da auditoria.

O Tribunal de Contas concluiu que o Município de Famalicão não cumpriu o requisito de “urgência imperiosa” previsto no regime regime de contratação pública excecional e apontou ainda a “falta de rigor na emissão de documentos.”

O relatório da auditoria refere Famalicão foi duplamente citado no âmbito do direito ao contraditório. Uma citação foi institucional, direcionada ao Município, e outra pessoal, direcionada a Paulo Cunha, presidente da autarquia famalicense no mandato 2017-2021.

O Município de Famalicão não enviou resposta ao Tribunal de Contas. Na resposta pessoal, Paulo Cunha alega que não deve ser-lhe atribuída “qualquer responsabilidade”, referindo-se às datas “quanto aos atos que praticou”. Quanto às demais datas referidas pelo Tribunal, o ex-autarca alega que “estava em causa matéria de índole técnica da responsabilidade dos serviços municipais”.

Tal como determina a Lei nº 75/2013, o presidente da Câmara deve dar conhecimento à Câmara Municipal e enviar à Assembleia Municipal cópias dos relatórios definitivos resultantes de ações tutelares ou de auditorias sobre a atividade da câmara municipal e dos serviços do município, no prazo máximo de 10 dias após o recebimento dos mesmos. Nesse sentido, o relatório será apresentado na próxima reunião do executivo municipal, que será realizada na quinta-feira, dia 28.

O relatório da auditoria a contratos celebrados pela administração local no âmbito do regime de contratação pública excecional (COVID-19) pode ser consultado, na íntegra, aqui.

Refira-se que é a segunda vez este ano que o Município de Famalicão surge em relatórios de auditorias relacionadas a despesa pública. Em abril, foi tornado público o relatório da Autoridade de Auditoria da Inspeção Geral das Finanças (IGF) ao Município de Famalicão no âmbito do controlo das transferências financeiras dos municípios para as freguesias.[ver aqui Auditoria das Finanças revela “despesa pública excessiva e desnecessária” na Câmara de Famalicão].

Comentários